Αντώνης Τσίτσης

Αντώνης Τσίτσης

Η ανάλωση κεφαλαίου είναι ο βασικός νόμιμος τρόπος για να καλύψεις τεκμήρια και να αποφύγεις επιπλέον φόρο. Αν έχεις βρεθεί με διαφορά τεκμηρίων στη δήλωσή σου, εδώ είναι που λύνεται το πρόβλημα.

Κάθε χρόνο, χιλιάδες φορολογούμενοι λαμβάνουν εκκαθαριστικό με επιπλέον φόρο που δεν περίμεναν. Το εισόδημά τους δεν άλλαξε. Δεν αγόρασαν κάτι ιδιαίτερο. Και όμως η εφορία τους ζητάει διαφορά. Η αιτία είναι τα τεκμήρια. Η λύση — για πολλούς — είναι η κάλυψη τεκμηρίων με ανάλωση κεφαλαίου.

Το εργαλείο αυτό υπάρχει στον νόμο εδώ και δεκαετίες. Λίγοι το χρησιμοποιούν σωστά. Ακόμα λιγότεροι ξέρουν τους κανόνες και τις παγίδες του. Παρακάτω εξηγώ πώς δουλεύει, τι μπαίνει στον υπολογισμό και τι κοιτάει η Εφορία όταν το βλέπει στη δήλωσή σου.

Τι είναι τα τεκμήρια και γιατί δημιουργούν πρόβλημα

Το φορολογικό σύστημα δεν φορολογεί μόνο αυτό που δηλώνεις. Φορολογεί και αυτό που τεκμαίρεται ότι ξοδεύεις. Αυτό ορίζεται στα άρθρα 30–34 του ν. 4172/2013, δηλαδή στον Κώδικα Φορολογίας Εισοδήματος.

Τα τεκμήρια χωρίζονται σε δύο βασικές κατηγορίες. Πρώτον, τα τεκμήρια διαβίωσης: αυτοκίνητο, κατοικία, πισίνα, σκάφος, υπηρετικό προσωπικό. Δεύτερον, τα τεκμήρια απόκτησης περιουσιακών στοιχείων: αγορά ακινήτου, αγορά αυτοκινήτου, χορήγηση δανείου.

Αν το άθροισμα αυτών υπερβαίνει το δηλωμένο εισόδημά σου, η διαφορά προστίθεται στο φορολογητέο εισόδημα και φορολογείται. Αυτό είναι η «πρόσθετη διαφορά τεκμηρίων» — ο επιπλέον φόρος που δεν περίμενες.

Το τεκμαρτό εισόδημα δεν υπολογίζεται μόνο από τεκμήρια που «φαίνονται». Ακόμα και αν ζεις απλά, αν έχεις στο όνομά σου αυτοκίνητο 2.000cc ή διαμέρισμα 120 τ.μ., τα τεκμήρια τρέχουν. Ο νόμος δεν ρωτάει αν το χρησιμοποιείς.

Τι είναι η ανάλωση κεφαλαίου;

Η ανάλωση κεφαλαίου είναι η χρήση αποταμιευμένων εισοδημάτων προηγούμενων ετών για κάλυψη τεκμηρίων και μείωση του φορολογητέου εισοδήματος. Πρόκειται για δικαίωμα του φορολογούμενου, εφόσον το κεφάλαιο έχει φορολογηθεί ή έχει απαλλαγεί νόμιμα.

Ανάλωση κεφαλαίου για τεκμήρια: τι είναι και πώς σε καλύπτει

Με απλά λόγια, είναι το δικαίωμά σου να πεις στην Εφορία: «η διαφορά που βλέπεις καλύπτεται από χρήματα που είχα ήδη αποταμιεύσει και για τα οποία φορολογήθηκα στο παρελθόν.»

Η ανάλωση κεφαλαίου καλύπτει τεκμήρια όταν υπάρχει διαθέσιμο κεφάλαιο προηγούμενων ετών, το οποίο δεν έχει ήδη χρησιμοποιηθεί. Το ποσό αυτό μειώνει την πρόσθετη διαφορά τεκμηρίων και, εφόσον επαρκεί, μπορεί να μηδενίσει τον επιπλέον φόρο.

Αν έχεις διαφορά τεκμηρίων και δεν είσαι σίγουρος πώς υπολογίζεται η ανάλωση κεφαλαίου, μην το αφήσεις χωρίς έλεγχο. Δες τις λογιστικές υπηρεσίες ιδιωτών και επικοινώνησε μαζί μας πριν υποβάλεις τη δήλωση.

Η νομική βάση είναι η περ. ζ’ της παρ. 2 του άρθρου 34 του ν. 4172/2013. Η διάταξη ορίζει ότι η πρόσθετη διαφορά τεκμηρίων μειώνεται κατά το ποσό που αντιστοιχεί σε κεφάλαιο που έχει σχηματιστεί και δεν έχει αναλωθεί, το οποίο αποδεδειγμένα έχει φορολογηθεί κατά τα προηγούμενα έτη ή νόμιμα έχει απαλλαγεί από τον φόρο.

Στη δήλωσή σου, το ποσό της ανάλωσης δηλώνεται στους κωδικούς 787–788 του εντύπου Ε1.

Το πιο συχνό λάθος που βλέπω: ο φορολογούμενος βλέπει τη διαφορά τεκμηρίων, δηλώνει ένα ποσό στον κωδικό 787 χωρίς πίνακα ανάλωσης, και η εφορία το απορρίπτει κατά τον έλεγχο. Η ανάλωση χωρίς τεκμηρίωση δεν είναι ανάλωση — είναι απλώς ένας κωδικός που θα ελεγχθεί.

Τι μπορεί να μπει στην ανάλωση κεφαλαίου

Η ΠΟΛ.1076/26.03.2015 διευκρίνισε τις κατηγορίες ποσών που μπορούν να συνθέσουν το κεφάλαιο προς ανάλωση. Δεν είναι μόνο οι μισθοί. Είναι:

- Πραγματικά εισοδήματα φορολογημένα ή νόμιμα απαλλασσόμενα — μισθοί, ενοίκια, μερίσματα, συντάξεις, αγροτικά, εφάπαξ, αποζημιώσεις απόλυσης.

- Χρηματικά ποσά που δεν θεωρούνται εισόδημα — για παράδειγμα κέρδη από λαχεία ή ποσά που αποδεικνύεται η είσπραξή τους.

- Έσοδα από πώληση περιουσιακών στοιχείων — ακινήτων, αυτοκινήτων, κινητών αξιών.

- Κληρονομιές, δωρεές, γονικές παροχές που έχουν δηλωθεί και φορολογηθεί ή απαλλαχθεί.

- Εισαγωγή συναλλάγματος από το εξωτερικό — υπό συγκεκριμένες προϋποθέσεις του νόμου.

- Δάνεια — μόνο το τμήμα που αποδεικνύεται ότι παρέμεινε αδιάθετο, σύμφωνα με την Ε.2137/2019.

Με την εγκύκλιο Ε.2009/14.02.2025 της ΑΑΔΕ διευκρινίστηκε ότι χρηματικές δωρεές και γονικές παροχές γίνονται δεκτές για κάλυψη τεκμηρίου ακόμη και αν η δήλωση υποβλήθηκε εκπρόθεσμα — εφόσον αποδεικνύεται ότι τα χρήματα ελήφθησαν πριν την πραγματοποίηση της δαπάνης και έχουν φορολογηθεί ή απαλλαχθεί. Αυτό αφορά πολλές εκκρεμείς υποθέσεις.

Πώς υπολογίζεται η ανάλωση κεφαλαίου στην πράξη

Η ανάλωση κεφαλαίου υπολογίζεται αφαιρώντας από τα εισοδήματα και τα νόμιμα ποσά κάθε έτους τις τεκμαρτές δαπάνες του ίδιου έτους. Το θετικό υπόλοιπο δημιουργεί διαθέσιμο κεφάλαιο, το οποίο μπορεί να χρησιμοποιηθεί για κάλυψη τεκμηρίων.

Δεν μπορείς να πάρεις το σύνολο των εισοδημάτων παρελθόντων ετών και να τα δηλώσεις ως ανάλωση. Ο νόμος ορίζει ότι από κάθε έτος αφαιρούνται οι δαπάνες που προσδιορίζονται στα άρθρα 31 και 32 του ΚΦΕ — δηλαδή τα ίδια τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων.

Ο βασικός τύπος για κάθε έτος είναι:

Κεφάλαιο έτους = Εισοδήματα & έσοδα έτους − Τεκμήρια έτους

Δες ένα απλό παράδειγμα για να καταλάβεις πώς λειτουργεί στην πράξη:

Το αποτέλεσμα κάθε έτους αθροίζεται στον Πίνακα Φορολογηθέντων και Αναλωθέντων Κεφαλαίων. Αν κάποιο έτος το κεφάλαιο βγαίνει αρνητικό, μηδενίζεται — δεν μειώνει τα επόμενα έτη. Αν δεν χρησιμοποιηθεί όλο, το υπόλοιπο μεταφέρεται για μελλοντική χρήση.

Σύμφωνα με την εγκύκλιο Ε.2137/2019 της ΑΑΔΕ, οι ετήσιες αντικειμενικές δαπάνες διαβίωσης που αφορούν συνταξιούχους άνω των 65 ετών λαμβάνονται υπόψη μειωμένες κατά 30% κατά τον σχηματισμό του κεφαλαίου προς ανάλωση.

Αν δηλαδή ο συνταξιούχος άνω των 65 έχει τεκμήριο 10.000 ευρώ, από το κεφάλαιό του αφαιρούνται μόνο 7.000 ευρώ.

Πόσο πίσω μπορείς να πας; Δεν υπάρχει χρονικό όριο

Αυτό είναι το στοιχείο που εκπλήσσει τους περισσότερους. Δεν υπάρχει χρονικός περιορισμός για τα έτη που μπορείς να επικαλεστείς. Μπορείς να χρησιμοποιήσεις εισοδήματα από πριν 10, 20 ή και 30 χρόνια.

Υπάρχει όμως μια απαίτηση που δεν διαπραγματεύεται: τα έτη πρέπει να είναι συνεχόμενα και να φτάνουν μέχρι το προηγούμενο του κρινόμενου έτους. Αν λείπει ένα έτος από τη σειρά, δεν μπορείς να επικαλεστείς τα πιο παλιά.

Τι γίνεται με τα παραγεγραμμένα έτη

Για φορολογικά έτη που έχουν παραγραφεί, γενικά πέραν της 5ετίας, τα εκκαθαριστικά σημειώματα αποτελούν πλήρη απόδειξη για τα αναγραφόμενα ποσά, χωρίς να απαιτούνται επιπλέον δικαιολογητικά — σύμφωνα με την ΠΟΛ.1076/2015. Τα δεδομένα που δεν εμφανίζονται στο εκκαθαριστικό, όπως πωλήσεις ακινήτων, ελέγχονται με διασταύρωση από την ΑΑΔΕ.

Το TAXISnet διατηρεί ηλεκτρονικά τα έντυπα Ε1 και εκκαθαριστικά από το 2002 και μετά. Για παλαιότερα έτη μπορείς να ζητήσεις αντίγραφα από τη ΔΟΥ — η ΑΑΔΕ τηρεί αρχείο έως το 1997.

Έχω δει περιπτώσεις όπου ο υπολογισμός ανάλωσης ξεκινά από το 2000 ή και νωρίτερα, με εισοδήματα από εποχή που ο φορολογούμενος εργαζόταν πλήρως αλλά τώρα έχει μειωμένο εισόδημα λόγω συνταξιοδότησης. Σε αυτές τις περιπτώσεις, το κεφάλαιο μπορεί να είναι αρκετά μεγάλο — αρκεί ο πίνακας να είναι σωστά συμπληρωμένος.

Παραδείγματα από την πράξη

Παράδειγμα 1 — Ο συνταξιούχος με το αυτοκίνητο

Συνταξιούχος με σύνταξη 9.600 ευρώ ετησίως. Έχει στο όνομά του αυτοκίνητο 1.800cc — τεκμήριο διαβίωσης 4.200 ευρώ. Ζει σε διαμέρισμα 100 τ.μ. — τεκμήριο ακόμα 3.500 ευρώ. Σύνολο τεκμαρτού εισοδήματος: περίπου 13.000 ευρώ. Διαφορά από το πραγματικό: περίπου 3.400 ευρώ που θα προστεθούν στο φορολογητέο.

Ο φορολογούμενος εργαζόταν από το 1990 έως το 2018. Εισοδήματα 20.000–30.000 ευρώ ετησίως. Μετά την αφαίρεση τεκμηρίων κάθε έτους, έχει συσσωρεύσει πίνακα ανάλωσης με διαθέσιμο κεφάλαιο πάνω από 80.000 ευρώ. Η διαφορά των 3.400 ευρώ καλύπτεται άνετα — μηδενικός επιπλέον φόρος για χρόνια μπροστά.

Παράδειγμα 2 — Ο ελεύθερος επαγγελματίας με «λιγοστά» εισοδήματα

Αρχιτέκτονας δηλώνει εισόδημα 14.000 ευρώ. Αγόρασε αυτοκίνητο 18.000 ευρώ μέσα στο έτος. Το τεκμήριο απόκτησης του αυτοκινήτου είναι 18.000 ευρώ. Μαζί με τα υπόλοιπα τεκμήρια διαβίωσης — κατοικία, το ίδιο το αυτοκίνητο — το συνολικό τεκμαρτό εισόδημα διαμορφώνεται, υποθετικά, στα 21.000 ευρώ. Η διαφορά από το δηλωθέν είναι 7.000 ευρώ.

Αν τα προηγούμενα χρόνια είχε σταθερά εισοδήματα — έστω 20.000 ευρώ ετησίως για 5 χρόνια — ο πίνακας ανάλωσης μπορεί να καλύψει τη διαφορά των 7.000 ευρώ πλήρως. Προϋπόθεση: ο πίνακας να είναι σωστά συμπληρωμένος και τα έτη να είναι συνεχόμενα.

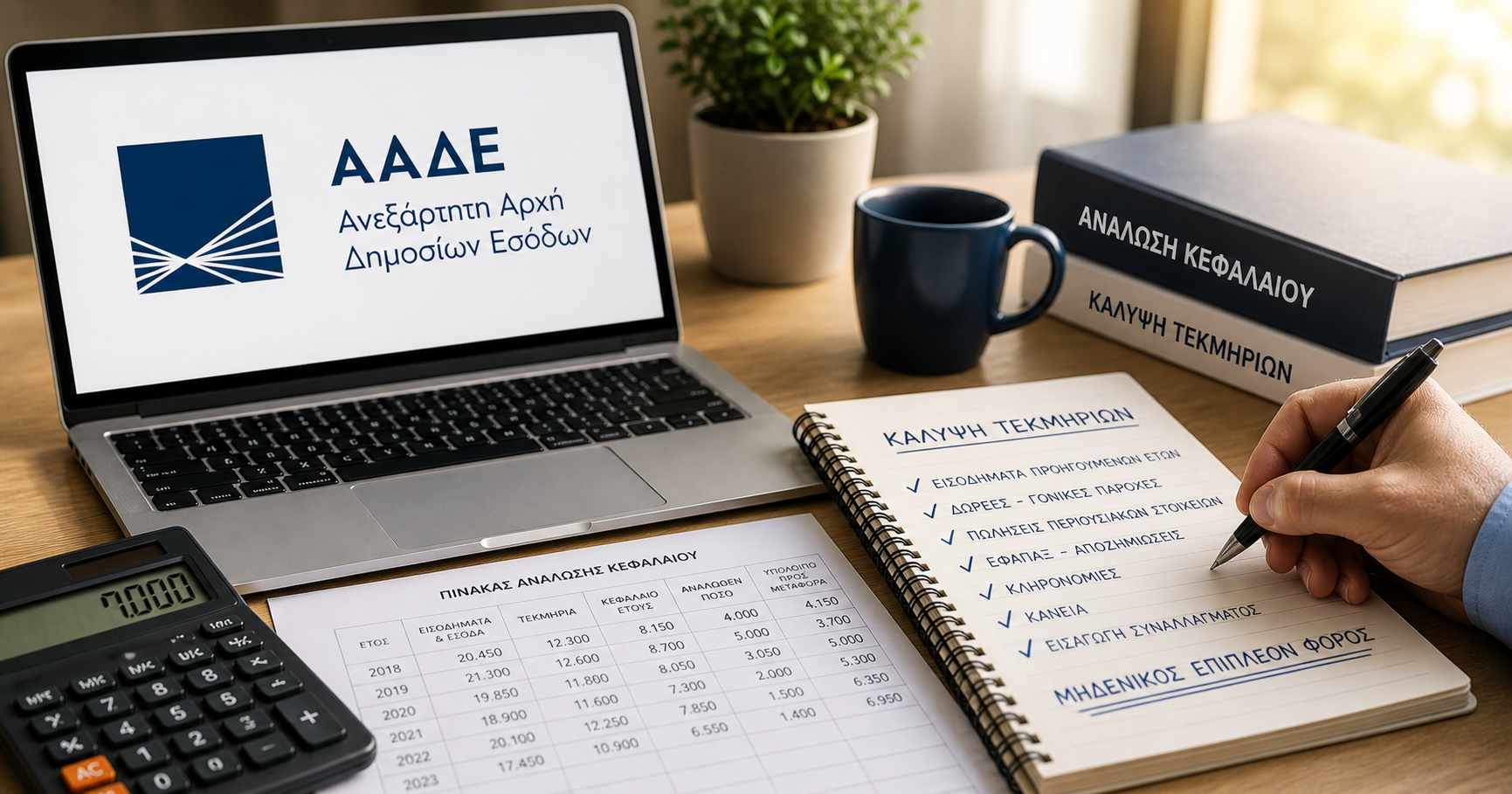

Ο πίνακας ανάλωσης — το έγγραφο που κάνει τη διαφορά

Δες ένα απλοποιημένο παράδειγμα πίνακα ανάλωσης κεφαλαίου:

Ο πραγματικός πίνακας περιλαμβάνει περισσότερα στοιχεία και βασίζεται στα δεδομένα κάθε φορολογούμενου.

Χωρίς Πίνακα Φορολογηθέντων και Αναλωθέντων Κεφαλαίων, η ανάλωση δεν στέκει σε έλεγχο. Δεν είναι απλώς καλή πρακτική — είναι η απόδειξη που απαιτεί η Φορολογική Διοίκηση.

Ο πίνακας δεν υποβάλλεται με τη δήλωση, αλλά πρέπει να υπάρχει έτοιμος αν ζητηθεί. Περιλαμβάνει ανά έτος: εισοδήματα και λοιπά ποσά, τεκμήρια που αφαιρούνται, κεφάλαιο που προκύπτει, αναλωθέντα ποσά και υπόλοιπο.

| Στοιχείο πίνακα | Τι περιλαμβάνει |

|---|---|

| Εισοδήματα & έσοδα έτους | Μισθοί, ενοίκια, μερίσματα, εφάπαξ, πωλήσεις, δωρεές, κληρονομιές κ.λπ. |

| Τεκμήρια | Αντικειμενικές δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων. |

| Κεφάλαιο έτους | Η διαφορά που προκύπτει. Αν είναι αρνητική, μηδενίζεται. |

| Αναλωθέν ποσό | Το τμήμα που χρησιμοποιήθηκε για κάλυψη τεκμηρίου στο κρινόμενο έτος. |

| Υπόλοιπο προς μεταφορά | Αδιάθετο κεφάλαιο διαθέσιμο για επόμενα έτη. |

Τι βλέπει η Εφορία όταν ελέγχει

Η ανάλωση κεφαλαίου είναι από τα πρώτα πράγματα που ελέγχει ο φορολογικός έλεγχος όταν υπάρχει διαφορά τεκμηρίων. Τα σημεία που εξετάζονται:

- Αν τα δηλωθέντα ποσά αποτυπώνονται στα εκκαθαριστικά σημειώματα ή απαιτούν διασταύρωση.

- Αν τα έτη είναι συνεχόμενα και φτάνουν μέχρι το προηγούμενο του κρινόμενου.

- Αν τα τεκμήρια κάθε έτους έχουν αφαιρεθεί σωστά.

- Αν υπάρχουν ελεγμένα έτη με οριστικές πράξεις — σε αυτή την περίπτωση λαμβάνεται το κεφάλαιο που προσδιορίστηκε από τον έλεγχο, όχι αυτό του άρθρου 34, σύμφωνα με την Ε.2137/2019.

Αν κάποιο από τα έτη που επικαλείσαι έχει ελεγχθεί στο παρελθόν και έχει εκδοθεί οριστική πράξη διορθωτικού προσδιορισμού, το κεφάλαιο του έτους εκείνου δεν υπολογίζεται με βάση τη δήλωσή σου — αλλά με βάση τα αποτελέσματα του ελέγχου. Αυτό μπορεί να μειώσει σημαντικά το διαθέσιμο κεφάλαιο.

Ανάλωση κεφαλαίου vs. άλλοι τρόποι κάλυψης τεκμηρίων

Η ανάλωση κεφαλαίου δεν είναι ο μοναδικός τρόπος κάλυψης. Το άρθρο 34 παρ. 2 του ν. 4172/2013 αναφέρει και άλλες κατηγορίες που μειώνουν τη διαφορά τεκμηρίων στο τρέχον έτος:

| Τρόπος κάλυψης | Αφορά | Ιδιαιτερότητα |

|---|---|---|

| Ανάλωση κεφαλαίου προηγούμενων ετών | Αποταμιευμένα εισοδήματα παρελθόντος | Απαιτεί πίνακα και συνεχόμενα έτη. |

| Δωρεά / γονική παροχή τρέχοντος έτους | Ποσό που εισπράχθηκε εντός του έτους | Ελέγχεται ο χρόνος είσπραξης και οι προϋποθέσεις της Ε.2009/2025. |

| Πώληση περιουσιακού στοιχείου | Τίμημα πώλησης | Το κόστος απόκτησης έχει ήδη αφαιρεθεί ως τεκμήριο στο έτος αγοράς. |

| Εφάπαξ / αποζημίωση απόλυσης | Ποσά τρέχοντος έτους | Μπορούν να καλύψουν τεκμήρια, εφόσον αποδεικνύονται. |

| Εισαγωγή συναλλάγματος | Κεφάλαια από εξωτερικό | Απαιτούνται αυστηρές προϋποθέσεις αδιαμφισβήτητης προέλευσης. |

Στην πράξη, ο αποτελεσματικότερος συνδυασμός είναι: κάλυψη με ποσά τρέχοντος έτους πρώτα, όπως δωρεές, πωλήσεις ή εφάπαξ, και ανάλωση κεφαλαίου για το υπόλοιπο. Έτσι εξοικονομείς το κεφάλαιο των παρελθόντων ετών για επόμενες χρήσεις, αν χρειαστεί.

Συχνές ερωτήσεις

Ναι. Δεν υπάρχει χρονικό όριο για την ανάλωση κεφαλαίου, αρκεί να μπορείς να αποδείξεις τα ποσά. Τα έτη πρέπει να είναι συνεχόμενα και να φτάνουν μέχρι το προηγούμενο του κρινόμενου έτους.

Όχι. Το αδιάθετο υπόλοιπο της ανάλωσης κεφαλαίου μεταφέρεται και μπορεί να χρησιμοποιηθεί σε επόμενα έτη.

Ναι. Αν διακοπεί η αλυσίδα συνεχόμενων ετών, δεν μπορείς να χρησιμοποιήσεις ανάλωση κεφαλαίου από προγενέστερα έτη.

Όχι. Μόνο εισοδήματα που έχουν φορολογηθεί ή νόμιμα απαλλαγεί μπορούν να χρησιμοποιηθούν στην ανάλωση κεφαλαίου.

Πριν την υποβολή της δήλωσης. Αν υπάρχει διαφορά τεκμηρίων, ο πίνακας ανάλωσης κεφαλαίου πρέπει να είναι έτοιμος πριν υποβληθεί το Ε1.

Όχι απαραίτητα ως ανάλωση κεφαλαίου. Μπορεί να χρησιμοποιηθεί ως ξεχωριστή κατηγορία για κάλυψη τεκμηρίων του τρέχοντος έτους, εφόσον πληρούνται οι προϋποθέσεις του άρθρου 34 παρ. 2 ν. 4172/2013.

Έχεις διαφορά τεκμηρίων φέτος; Μπορεί να υπάρχει λύση — αλλά πρέπει να γίνει σωστά.

Στο AT Office συντάσσουμε τον Πίνακα Φορολογηθέντων και Αναλωθέντων Κεφαλαίων με βάση τα πραγματικά σου δεδομένα — όχι με εκτιμήσεις. Αν υπάρχει διαθέσιμο κεφάλαιο που μπορεί να αξιοποιηθεί, θα το εντοπίσουμε. Αν δεν υπάρχει, θα σου πούμε ευθέως ποιες είναι οι επιλογές σου.

📩 Επικοινωνήστε μαζί μας →Ο παρών οδηγός έχει αποκλειστικά πληροφοριακό χαρακτήρα και δεν συνιστά νομική, φορολογική ή εργατολογική συμβουλή. Η νομοθεσία εφαρμόζεται διαφορετικά ανάλογα με την περίπτωση, τον κλάδο δραστηριότητας και τις ιδιαιτερότητες κάθε επιχείρησης ή φορολογούμενου. Πριν από οποιαδήποτε απόφαση, συνιστάται να συμβουλεύεστε τον λογιστή σας.